- Общие сведения о плане финансово-хозяйственной деятельности

- Составление плана финансовой деятельности бюджетной организации: регулирующее законодательство

- Приказ № 81 о составлении плана финансовой деятельности бюджетного учреждения: общие положения

- Приказ № 81: составление плана

- Заголовочная часть плана

- Содержательная часть плана: текстовая область

- Содержательная часть плана: табличная область

- Оформляющая часть плана

- План финансовой деятельности бюджетной организации: нюансы

- Формирование плана финансовой деятельности: особенности утверждения документа

- Изменение плана хозяйственной деятельности

В соответствии с законодательством РФ бюджетные учреждения обязаны планировать финансово-хозяйственную деятельность и закреплять порядок ее ведения в отдельном документе. То, каким образом он должен составляться, также регламентируется на уровне нормативных актов. В чем заключаются особенности формирования плана финансово-хозяйственной деятельности бюджетной организации? Какие сведения могут отражаться в нем?

Общие сведения о плане финансово-хозяйственной деятельности

Вам будет интересно:Дарья Лисиченко - биография. Фонд помощи родственникам больных с инсультом

Вам будет интересно:Дарья Лисиченко - биография. Фонд помощи родственникам больных с инсультом

Рассмотрим для начала то, что представляет собой документ, о котором идет речь. Финансово-хозяйственная деятельность — это совокупность управленческих решений организации, связанных, прежде всего, с планированием и распределением доходов и расходов хозяйствующего субъекта с учетом норм права, требований, предписаний и рекомендаций компетентных органов власти, которые имеют отношение к деятельности учреждения.

В случае с бюджетной системой сущность финансово-хозяйственной деятельности понимается, в целом, аналогичным образом. То, каким образом должен формироваться и утверждаться план, о котором идет речь, определено на уровне федерального законодательства РФ. Данные процедуры достаточно строго регламентированы в соответствующих нормах права.

Вам будет интересно:Благотворительный фонд "Аурея" - реальная помощь или мошенничество?

Вам будет интересно:Благотворительный фонд "Аурея" - реальная помощь или мошенничество?

Орган власти, который имеет основные компетенции в части регулирования планирования доходов и расходов государственных и муниципальных структур — Министерство финансов России. Данная государственная структура издает различные нормативные акты, которые регламентируют порядок планирования бюджетными учреждениями финансово-хозяйственной деятельности. Прежде чем рассматривать то, в каком порядке должен составляться план финансово-хозяйственной деятельности бюджетного учреждения, пример соответствующего документа, изучим, таким образом, то, какие источники права регулируют формирование данного источника.

Составление плана финансовой деятельности бюджетной организации: регулирующее законодательство

Главный нормативный акт, который должен соблюдаться при составлении плана, о котором идет речь — Приказ Минфина России № 81н, принятый 28.06.2010 года. В нем отражены требования к соответствующему плану. Данный нормативный акт был принят в целях исполнения положений федеральных источников - ФЗ «О некоммерческих организациях», а также ФЗ «Об автономных учреждениях».

Вам будет интересно:Благотворительный Фонд Together Forever для помощи детям с тяжелыми нейрохирургическими заболеваниями

Вам будет интересно:Благотворительный Фонд Together Forever для помощи детям с тяжелыми нейрохирургическими заболеваниями

Положения Приказа № 81н должно учитывать государственное либо муниципальное бюджетное учреждение, а также автономное. Рассмотрим содержание соответствующего нормативного акта подробнее. Начнем с его общих положений.

Приказ № 81 о составлении плана финансовой деятельности бюджетного учреждения: общие положения

Важнейшей нормой рассматриваемого раздела Приказа № 81 можно считать ту, в соответствии с которой план, по которому формируется бюджетная смета учреждения, должен разрабатываться ежегодно в случае, если бюджет принимается на 1 финансовый год, либо с учетом планового периода (если он входит в период действия нормативного акта, утверждающего государственный финансовый план). При необходимости учредитель той организации, которая формирует рассматриваемый документ, может детализировать его структуру с точки зрения отражения в нем поквартальных или помесячных показателей.

Приказ № 81: составление плана

Приказ № 81 также определяет то, каким образом должен составляться план финансово-хозяйственной деятельности бюджетного учреждения. Пример любого документа соответствующего назначения должен составляться с учетом данных требований.

Источник, о котором идет речь, должен формироваться, исходя из того, что показатели в нем отражаются по кассовому методу с точностью до 2 знаков, указываемых после запятой. План должен соответствовать форме, которая разработана учредителем бюджетной организации учетом требований, отраженных в Приказе № 81.

Так, план финансово-хозяйственной деятельности бюджетного учреждения (пример его фрагмента будет приведен ниже), должен состоять из следующих частей:

- заголовка;

- основной содержательной области;

- оформляющей части.

Заголовочная часть плана

В заголовке должны отражаться:

- гриф утверждения плана, в котором фиксируются название должности, подпись сотрудника, у которого имеются полномочия по утверждению документа, ее расшифровки;

Вам будет интересно:"Здоровая страна" - некоммерческий фонд: важная роль в социуме

Вам будет интересно:"Здоровая страна" - некоммерческий фонд: важная роль в социуме

- дата введения плана в оборот;

- название документа;

- дата формирования плана;

- название бюджетного учреждения, подразделения, в котором разработан документ;

- название органа власти, учредившего бюджетную организацию;

- прочие реквизиты, необходимые для идентификации учреждения — ИНН, КПП, код по специальному реестру;

- сведения о финансовом годе, в предусмотренных законом случаях дополненном плановым периодом;

- названия единиц измерения тех показателей, что включаются в документ.

Содержательная часть плана: текстовая область

Содержательная область рассматриваемого документа состоит из 2 частей — текстовой, а также табличной.

В первой должны отражаться:

- цели деятельности организации, определяемые в соответствии с положениями законодательства;

- виды деятельности организации, определяемые по уставу;

- перечни работ и услуг, выполняемых организацией;

- балансовая стоимость недвижимости, которое закреплено за организацией по принципу оперативного управления, движимого имущества, в том числе особо ценного;

- иные сведения, включаемые в план по решению учредителя.

Содержательная часть плана: табличная область

В план также включается несколько таблиц. В них отражаются:

- показатели финансового состояния организации, включая те, что имеют отношение к активам и пассивам;

- сведения о поступлениях и выплатах;

- показатели выплат, связанных с закупками товаров, работ, сервисов;

- информация о денежных средствах, которыми временно распоряжается организация;

- справочные сведения.

Табличная часть плана может отражать иные сведения в соответствии с решением органа, учредившего бюджетную организацию.

В случае если социальные учреждения или иные государственные или муниципальные структуры меняют подведомственность, то план должен составляться в том порядке, который установлен компетентным органом власти, в отношении которого организация будет подотчетна.

Оформляющая часть плана

Рассматриваемый план должен быть заверен подписью компетентных лиц организации — директора, руководителя бухгалтерии, а также сотрудника, который составил документ. Данные реквизиты фиксируются в оформляющей части документа.

В случае если организация, разрабатывающая рассматриваемый документ, является автономным учреждением, то план должен быть заверен руководителем данной структуры на основании полученного заключения со стороны наблюдательного совета. Финансово-хозяйственная деятельность — это ответственное направление развития организации, и потому ее планирование может потребовать дополнительных согласований с компетентными лицами.

Однако, в случае, если рассматриваемый документ составляется структурой в статусе бюджетного учреждения, то в общем случае достаточно его утверждения только директором — если иное не установлено органом, учредившим соответствующую организацию. Если план составляется подразделением учреждения, то он вводится в действие руководителем организации.

План финансовой деятельности бюджетной организации: нюансы

Существует ряд нюансов, характеризующих формирование рассматриваемого документа. Так, плановые показатели доходов и расходов, отражаемые в табличном разделе плана, должны определяться в период подготовки проекта бюджета на финансовый год, дополненный в предусмотренных законом случаях плановым периодом. При этом, в расчет берутся субсидии:

- на обеспечение выполнения государственного задания, предусмотренные Бюджетным кодексом России;

- на инвестирование капитальных вложений в объекты недвижимости, предоставляемые на конкурсной основе.

Кроме того, учитывается ряд иных показателей. А именно:

- публичные обязательства перед гражданами, выраженные в денежной форме;

- бюджетные инвестиции.

Что касается плановых показателей по доходам, то государственное или муниципальное бюджетное учреждение должно при их определении учитывать аналогичные субсидии, а также:

- поступления в результате оказания организацией коммерческих услуг по уставу, то есть — по основным видам ее деятельности;

- доходы от продажи ценных бумаг — в случаях, предусмотренных законодательством.

Справочно могут фиксироваться:

- величина публичных обязательств перед гражданами, которые должны быть исполнены организацией в денежной форме;

- суммы бюджетных инвестиций;

- величина денежных средств, которые находятся во временном управлении учреждением.

Сведения, отражаемые в плане, могут формироваться организацией на основе той информации, что получается от учредителя. Некоторые из соответствующих показателей могут носить расчетный характер — например те, что имеют отношение к получению доходов от оказания коммерческих услуг.

Расходы на содержание инфраструктуры учреждения, которые связаны с закупкой тех или иных товаров, работ и сервисов, должны быть детализированы в планах:

- по закупкам в целях обеспечения государственных либо муниципальных нужд по законодательству о контрактных правоотношениях;

- по закупкам, которые осуществляются в соответствии с положениями ФЗ № 223.

Формирование плана финансовой деятельности: особенности утверждения документа

Существует также ряд нюансов, характеризующих процедуру утверждения рассматриваемого плана. Так, можно отметить, что орган власти, учреждающий социальные учреждения и иного профиля государственные и муниципальные организации, имеет право ввести в оборот единую форму документа, предназначенного для использования как автономными, так и бюджетными структурами или же 2 самостоятельные формы для каждого типа организаций. Аналогичным образом могут приниматься правила по заполнению соответствующих документов.

План, а также дополняющие его сведения, могут быть уточнены непосредственно учреждением после того, как будет утвержден нормативный акт о бюджете. После — направлен на утверждение, которое осуществляется с учетом норм, зафиксированных в требованиях по Приказу № 81н. В случае, если уточнения связаны с выполнением учреждением государственного задания, то они вносятся с учетом тех показателей, что установлены в соответствующем задании. Кроме того, в расчет берется целевая субсидия, выделенная в целях его выполнения. Соответствующие требования также установлены Приказом № 81н.

Изменение плана хозяйственной деятельности

В ряде случаев бюджетная смета, отражаемая в плане, о котором идет речь, может быть изменена. Данная процедура предполагает формирование нового документа соответствующего типа, положения которого не должны противоречить в части кассовых показателей исходной версии плана. Решение о корректировке документа принимается директором организации.

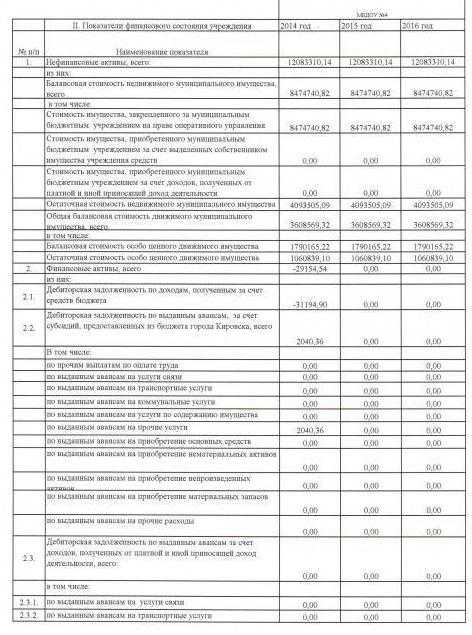

Как может выглядеть план финансово-хозяйственной деятельности бюджетного учреждения? Пример данного документа в части одного из ключевых компонентов — на картинке ниже.

Очень важно соблюсти установленные законодательно, а также на уровне решений органа власти, учредившего бюджетную организацию, требования к структуре и содержанию соответствующего плана.