Вы сможете определить, на каких товарах и клиентах больше всего зарабатываете, от чего и кого можете легко отказаться, кто больше всех должен вам, а кому — вы.

По принципу Парето 80% прибыли бизнесу приносят 20% товаров. Если у вас интернет-магазин, 80% прибыли вы зарабатываете на 20% ассортимента. Расскажем про метод, который поможет вам быстро и безошибочно выявить те самые 20%.

Суть АВС-анализа

Возьмём магазин канцтоваров. Чтобы не усложнять, ограничим ассортимент 10 позициями.

Получаем вот такую таблицу.

Ассортимент магазина канцтоваров для АВС-анализа

| Товар | Прибыль, рублей |

| Авторучки | 150 000 |

| Маркеры | 200 000 |

| Тетради в линейку | 50 000 |

| Тетради в клетку | 45 000 |

| Общие тетради | 30 000 |

| Альбомы для рисования, А4 | 15 000 |

| Блокноты | 20 000 |

| Нотные тетради | 5 000 |

| Дневники | 3 000 |

| Пеналы | 10 000 |

Вам будет интересно:Как определить, что клиент готов рекомендовать вас другим, и измерить этот показатель

Вам будет интересно:Как определить, что клиент готов рекомендовать вас другим, и измерить этот показатель

Дальше мы действуем в такой последовательности:

Вам будет интересно:12 реальных примеров, как надо и не надо работать с комментариями клиентов

Вам будет интересно:12 реальных примеров, как надо и не надо работать с комментариями клиентов

Вам будет интересно:Как привлечь инвестиции в стартап

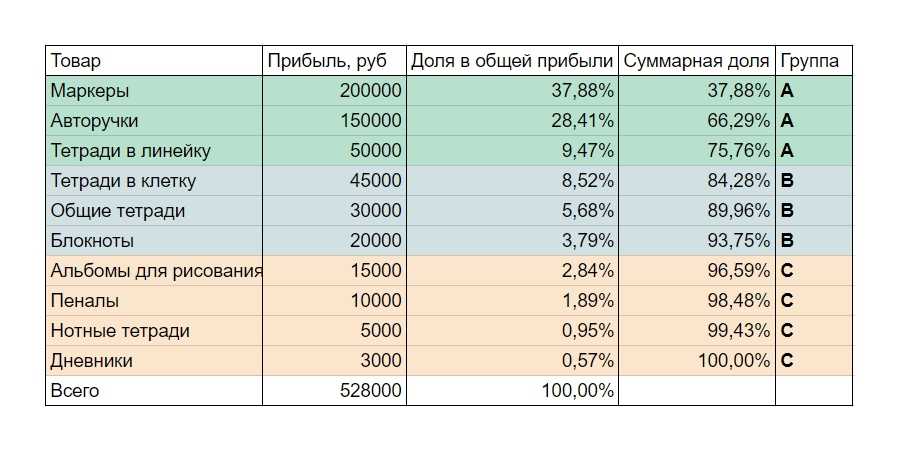

Так выглядит результат АВС-анализа. Товары распределились по трём группам: лидеры — А, середнячки — В, аутсайдеры — С

Так выглядит результат АВС-анализа. Товары распределились по трём группам: лидеры — А, середнячки — В, аутсайдеры — С

Как видите, 75,76% прибыли магазин делает на маркерах, авторучках и тетрадях в линейку. Тетради в клетку, общие тетради и блокноты приносят бизнесу 17,99% прибыли. Оставшиеся четыре позиции — 6,25%.

В классическом варианте АВС-анализа соотношение между группами А, В и С — 80/15/5. 20% прибыли, которые бизнес, согласно принципу Парето, получает от 80% товаров, в АВС-анализе дополнительно детализированы — 15/5.

У нас получилось иное соотношение — 75,76/17,99/6,25. Ничего страшного. Реалии бизнеса не всегда вписываются в классику. Главное — чтобы общая сумма была 100%. Это самопроверка.

А + В + С = 100%.

В классическом варианте: А = 80%, В = 15%, С = 5%. А/B/C = 80/15/5.

В нашем примере: А = 75,76%, В = 17,99%, С = 6,25%.

75,76% + 17,99% + 6,25% = 100%. Значит, всё правильно.

Результат АВС-анализа

После АВС-анализа ассортимента по выручке или прибыли мы увидим, на каких товарах стоит сделать упор. Товарам, которые хорошо продаются и приносят основные деньги бизнесу, уделяем максимум внимания. Что делать с остальными, особенно аутсайдерами, приносящими минимум выручки/прибыли, — повод крепко задуматься.

Мы рассортировали товары по трём группам:

Информация, к какой группе относится товар, — основа для принятия решений.

Товары из группы А должны быть на складе всегда. Дефицит товаров группы А — это проседание по выручке. В результате АВС-анализа мы получили готовый перечень таких товаров. Этот перечень можно в любой момент сопоставить с текущей ситуацией. И если нужно, вовремя докупить недостающий товар.

А вот делать большие запасы товаров группы С — только замораживать в них прибыль. От товаров из группы С можно безболезненно отказаться или поставлять их под заказ. Решать собственнику — нужен ли ему товар из группы С.

Когда собственник бизнеса хочет знать, сколько именно каждого товара из группы А должно быть на складе, АВС-анализ уже не помощник. Для этого есть отдельный инструмент, который называется XYZ-анализ. Но это уже тема отдельной статьи. Начинать надо в любом случае с АВС-анализа.

Полезно проводить АВС-анализ ассортимента отдельно по двум показателям — выручке и прибыли — и сравнить результаты. Распространённый случай — товары из группы А по выручке оказываются по прибыли в группе В, а то и С. Но товары из группы А по выручке в любом случае обеспечивают приток денег в компанию и этим важны. Когда собственник выявил такой товар — есть повод задуматься. Возможно, есть способы сделать его более прибыльным. А если отказываться от товаров группы С по прибыли, то от тех из них, что по выручке в группе А, — в последнюю очередь.

Если не проводить АВС-анализ по обоим показателям, возникает опасность сосредоточиться не на том. Или отказаться от товара, который стоило бы сохранить.

Другие варианты использования АВС-анализа

АВС-анализ применим не только к ассортименту. Недавно мы делали его по выручке для транспортной компании. Собственник разрабатывал программу лояльности и хотел знать, кого в неё включать. Для этого понадобились сведения, сколько процентов выручки приносит ему каждый клиент и как клиенты распределяются между группами А, В и С.

В этом случае места товаров в таблице заняли клиенты и выручка, которую приносит бизнесу каждый из них. Такая таблица будет выглядеть, например, так (все наименования и показатели вымышленные, возможные совпадения с реальными случайны).

| Название компании | Выручка, рублей |

| ООО «Уральские просторы» | 300 000 |

| ООО «Южный Урал логистик» | 500 000 |

| ЗАО «Экспертные решения» | 100 000 |

| ИП. Иванов И. И. | 50 000 |

| ИП Петров П. П. | 70 000 |

| ИП Сидоров С. С. | 30 000 |

| ЗАО «Свежие продукты» | 200 000 |

| Всего | 1 250 000 |

После АВС-анализа таблица примет такой вид:

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В — 13,6%, С — 6,4%

Результат АВС-анализа базы клиентов по выручке. Группа А приносит ровно 80% выручки, В — 13,6%, С — 6,4%

Теперь собственник знает, на ком из клиентов он делает больше всего денег, кто из них — середнячок в плане выручки, которую приносит бизнесу, а кто — аутсайдер.

Программу лояльности собственник бизнеса предложит своим клиентам из группы А, в удержании которых максимально заинтересован. А клиентов из группы В с помощью программы лояльности будет стимулировать делать больше заказов и переходить в группу А. С клиентами из группы С он продолжает работать. Но предлагать им участие в программе лояльности не видит смысла.

Правила АВС-анализа

Заключение

АВС-анализ — это инструмент, с помощью которого вы можете рассортировать товары, клиентов, должников и кредиторов на лидеров, середнячков и аутсайдеров. Узнать, на ком и чём больше всего зарабатываете, от чего и кого можете легко отказаться, кто больше всех должен вам, а кому — вы.